- 高端航空制造项目签约落户南昌高新区

- 国产大飞机再传捷报497亿订单落地全产业链爆发在即

- 中科宇航力箭二号火箭成功发射空间试验飞船

- 力箭二号运载火箭首飞成功 将探索新型天地运输模式

- 从神舟一号到神舟十二号

联系人:周先生

手机:15713869690

电话:18530843555

邮箱:417307458@qq.com

地址:于河南省郑州市巩义市紫荆路街道新兴路与S237交叉口向东500米

国产大飞机再传捷报497亿订单落地全产业链爆发在即

就在3月10日下午,A股上市公司安达维尔突发公告,旗下全资子公司与上海飞机制造有限公司(中国商飞全资子公司)签订了一份总价款近5亿元的大订单,拿下C919和ARJ21两款国产飞机的批产厨房插件采购业务,这意味着,以后国产大飞机的厨房插件,再也不用依赖进口,彻底摆脱了海外巨头的垄断把持!

可能有人会觉得,一个厨房插件而已,有什么值得大惊小怪的?但懂行的人都知道,飞机上的每一个部件,哪怕是一个小小的储物柜,都藏着极高的技术壁垒——万米高空的低气压、剧烈震动、极端温差,对厨房插件的材质、密封性、安全性要求极高,还要通过FAA、EASA等国际顶级适航认证,其技术难度不亚于飞机的某些关键机械部件。

而这份订单的落地,不仅是国产机载设备的一次重大突破,更标志着国产大飞机产业链的“毛细血管”正在逐步打通,从核心部件到细分配套,国产替代正在加速推进,一场关乎中国航空工业崛起的产业战役,已经全面打响。

今天,作为专注国产大飞机领域的自媒体,我就用最通俗的语言,带大家拆解国产大飞机全产业链,看看这场“国之重器”的突围战,到底藏着哪些新动态、新机会,以及哪些上下游公司正在迎来爆发式成长。

不同于以往的“单点突破”,最近3天,国产大飞机产业链迎来了“多点开花”的密集利好,每一个都值得我们重点关注,每一个都预示着产业正在从“能飞”向“量产”“好用”加速迈进。

第一个爆点,就是开头提到的4.97亿厨房插件订单落地(3月10日)。此次签约的安达维尔,可不是无名之辈,其旗下的安达民航早在2011年就深耕机载设备研发,之前自主研发的客舱照明、娱乐系统部件已经广泛应用于国内民航飞机。更值得一提的是,今年2月初,该公司的“羽享”系列厨房插件还拿到了欧洲航空安全局的ETSOA证书——这是国内飞机厨房电器领域的首张该类证书,意味着国产厨房插件不仅能装在国产飞机上,还能走出国门,进入国际航空市场。

第二个爆点,C929宽体客机关键部件量产交付(3月7日)。作为国产大飞机的“高端款”,C929对标波音787、空客A350,主打远程航线,此次交付的关键部件涵盖机体结构、发动机热端部件、机载系统核心组件,而且全部通过了适航验证和批量一致性测试,标志着C929项目正式从研发验证阶段,转入批产配套阶段,距离2030年首飞的目标又近了一步。

第三个爆点,南航第十架C919正式入列(3月2日)。截至目前,南航已经接收了10架C919,累计执飞航班7800班,承运旅客超106万人次,航班正常率高达96%,而且已经开通了广州至北京、西安、杭州等9条常态化商业航线座城市。更亮眼的是,南航还用上了自主研发的“天极”系统、“天瞳”健康监控系统,实现了C919运营管理的全面自主可控,彻底摆脱了对国外系统的依赖。

从厨房插件的国产替代,到宽体机核心部件的量产,再到商业运营的规模化落地,这3个最新动态,串联起了国产大飞机产业链的“从配套到总装、从研发到运营”的完整闭环,也让我们看到了国产大飞机的真实实力——不再是“实验室里的样机”,而是真正能商业化、能参与国际竞争的“国之重器”。

很多人对国产大飞机的认知,还停留在“中国商飞造飞机”的层面,但实际上,一架大飞机的诞生,背后是上千家企业、上万个零部件的协同作战,整个产业链分为上游核心部件、中游制造总装、下游运营服务三大环节,每个环节都有明确的分工,也都藏着不同的成长机会。

我们可以用一个通俗的比喻来理解:造大飞机就像搭积木,上游是“生产积木的厂家”,提供各种核心零部件和材料;中游是“搭积木的人”,把所有零部件组装成完整的飞机;下游是“用积木的人”,负责飞机的运营、维修和服务。而目前,整个产业链的核心逻辑,就是“国产替代”——把原来需要从国外进口的“积木”,换成我们自己生产的,实现供应链的自主可控。

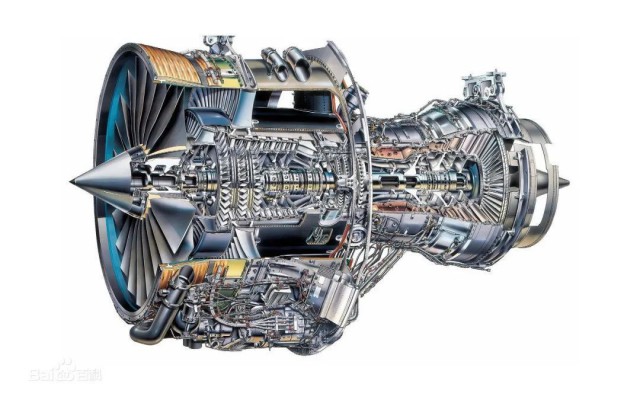

上游是整个产业链的“技术核心”,占整机成本的70%以上,主要包括发动机、机载设备、机体材料三大领域,也是国产替代推进最快、成长潜力最大的领域。

首先说发动机——被称为“工业皇冠上的明珠”,是大飞机的“心脏”,也是之前最大的“卡脖子”环节。目前C919使用的是美国通用和法国赛峰合资的LEAP-1C发动机,但国产发动机CJ-1000A的进展已经超预期,目前已经完成多项关键试验,预计2026-2027年进入适航取证的关键阶段,一旦成功,C919将彻底摆脱对国外发动机的依赖,批产节奏也能从现在的年交付20-30架,提升到100架以上。

1. 航发动力:国内唯一的航空发动机整机上市平台,负责CJ-1000A、CJ-2000(C929配套发动机)的整机研发和生产,是发动机领域的“绝对龙头”。随着国产发动机的取证和批产,公司未来3-5年的业绩将迎来爆发式增长,目前估值合理,长期潜力巨大。

2. 航发控制:发动机的“神经中枢”,独家掌握FADEC控制系统(发动机的“大脑”),技术壁垒极高,而且其技术还能外溢到商业火箭回收等领域,多元化发展潜力十足。

3. 航亚科技:专注于发动机精密零件制造,主要产品包括压气机叶片等,已经进入赛峰、GE等国际巨头的供应链,同时也是CJ-1000A的核心配套商,随着国产发动机产能爬坡,公司的订单将持续增加。

其次是机载设备——相当于大飞机的“大脑和神经”,包括航电系统、飞控系统、客舱设备等,成本占比约25%-30%,也是国产替代的重点领域。除了我们前面提到的安达维尔(厨房插件),还有这些核心公司:

1. 中航机载:国内航空机载系统的“集大成者”,业务覆盖航电、飞控、电源等多个子系统,是C919、C929的核心配套商,随着批产上量,公司的业绩兑现路径非常清晰。

2. 昂际航电:已经确定为C929航电核心处理系统供应商,相当于给C929装上了“国产大脑”,随着C929批产推进,公司将直接受益于宽体机市场的爆发。

3. 北摩高科:专注于飞机刹车系统,已经应用于多个军机型号,目前正在积极拓展民机市场,随着C919机队规模扩大,刹车系统的更换需求将持续增加,Kaiyun中国官方入口成长空间广阔。

最后是机体材料——大飞机的“骨架”,决定了飞机的安全性和轻量化水平。C919已经应用了T800级碳纤维复合材料,C929的复合材料占比将提升至50%以上,这一领域的核心公司包括:

1. 中航高科:国内碳纤维复合材料的龙头企业,是C919、C929机体结构复合材料的核心供应商,随着两款机型的批产,公司的产能利用率将持续提升。

2. 宝钛股份:提供航空级高端钛合金,是飞机机体、发动机部件的核心材料供应商,国产大飞机的量产将直接带动公司的钛合金需求。

3. 中复神鹰:参与C929项目,推进高端碳纤维的验证和量产,随着宽体机项目的推进,公司将迎来新的增长极。

中游的核心任务,就是把上游的零部件“组装”成完整的飞机,主要包括机体制造、总装集成两大环节,核心变量是“产能爬坡”和“交付节奏”,也是整个产业链中业绩最确定的领域。

目前,C919的年度交付目标已经上调至不低于28架,预计2026年交付量将达到50架,2027年突破80架,2030年量产规模将达到150架以上;而C929已经进入批产配套阶段,未来的量产潜力同样巨大。

1. 中航西飞:国内大飞机机体制造的“绝对龙头”,承担了C919的机头、中机身、外翼盒段等核心部段制造,占机身价值量的三成以上,同时也是C929后机身、缝翼等部件的核心供应商。随着两款机型的产能爬坡,公司的订单将持续饱和,业绩增长确定性极强。

2. 中航重机:提供飞机起落架等关键锻件,起落架是飞机的“脚”,技术难度极高,公司是国内唯一能生产大飞机起落架锻件的企业,直接受益于C919、C929的量产。

3. 三角防务:拥有400MN模锻液压机,能够生产C919大型结构件(如主起落架),同时已经进入波音、空客的供应链,国产大飞机的放量将进一步提升其产能利用率,业绩增长空间广阔。

4. 中国商飞:作为整个产业链的“总龙头”,统筹C919、C929的研发、总装和销售,目前C919累计订单已经达到1495架,覆盖未来5-6年的产能空间,随着批产交付,商飞的影响力将持续提升,也将带动整个产业链的发展。

下游主要包括民航运营和飞机维修(MRO)两大领域,很多人都忽略了这个领域,但实际上,民机制造业有一个规律:整机销售只占全生命周期收入的30%,剩余70%的收入都来自售后维修、零部件更换等后市场服务,波音、空客的利润结构已经充分证明了这一点。

目前,国内C919机队规模正在快速扩大,南航、东航、国航等主流航司都在持续接收C919,随着机队规模的增加,后市场服务的需求将迎来爆发式增长,这个领域的公司,虽然短期业绩释放较慢,但长期潜力巨大。

1. 润贝航科:专注于航空维修服务,已经与多家航空公司建立合作,随着C919机队规模扩大,公司的维修业务将持续增长,是后市场领域的“潜力股”。

2. 海特高新:在航电维修领域深耕多年,拥有丰富的维修经验,能够为C919提供航电系统的维修服务,随着国产大飞机运营年限的增加,维修需求将持续提升。

3. 航新科技:专注于飞机检测和维修服务,能够为C919、ARJ21等国产飞机提供全方位的维修支援,随着国产大飞机的规模化运营,公司的业务将逐步放量。

此外,民航运营领域的南航、东航、国航,作为C919的主要用户,也将受益于国产大飞机的低成本、高可靠性,降低运营成本,提升盈利能力,尤其是南航,目前已经接收10架C919,运营经验最丰富,有望成为国产大飞机运营的“标杆”。

看完整个产业链的拆解,可能有人会问:国产大飞机发展了这么多年,为什么偏偏是2026年迎来爆发?其实,这不是偶然,而是产业发展到一定阶段的必然结果,主要有三个核心逻辑:

第一,技术突破到位。从发动机的CJ-1000A即将取证,到机载设备的国产替代加速,再到宽体机C929的批产推进,国产大飞机的核心技术已经逐步成熟,摆脱了对国外的依赖,供应链安全得到了保障,这是爆发的基础。

第二,产能爬坡加速。C919的年交付量从2025年的30架,预计提升到2026年的50架、2027年的80架,产能爬坡节奏明显加快,订单已经覆盖未来5-6年的产能,业绩兑现的确定性极强,这是爆发的核心动力。

第三,政策与需求双重支撑。国家“十四五”规划明确提出要加快C919系列化发展,推动CR929的研制,地方政府也在积极布局大飞机产业集群;同时,波音预测,未来20年中国需要新增民用飞机超过9000架,市场价值约1.5万亿美元,即便C919只占据其中30%的份额,Kaiyun中国官方入口市场空间也超过4500亿美元,需求端的支撑非常强劲。

更重要的是,国产大飞机的崛起,不仅仅是一个产业的崛起,更是中国工业实力的体现——从材料、零部件到整机制造,从研发、生产到运营服务,整个产业链的自主化,将带动高端制造、新材料、电子信息等多个领域的升级,形成一个庞大的产业集群,创造巨大的经济价值和就业机会。

国产大飞机从“能飞”到“量产”,从“依赖进口”到“自主可控”,每一步都离不开产业链上每一家公司的努力,也藏着普通人能感知到的机会——不管是关注国之重器的情怀,还是看重产业爆发的投资机会,每个人心中都有自己看好的方向。

#国产大飞机产业链爆发 #C919最新进展 #C929批产落地 #国产大飞机核心公司 #航空发动机突破 #国产替代加速 #大飞机投资机会 #国之重器崛起

【卢麒元投资核心详细解析:底层理论+2026-2030预测+避坑清单】 点击链接打开

-

2026-04-01高端航空制造项目签约落户南昌高新区

-

2026-04-01国产大飞机再传捷报497亿订单落地全产业链爆发在即

-

2026-03-31全球最强武装直升机:火力比美国阿帕奇还猛连美军都忍不住模仿

-

2026-03-31我军重型武直再次露面!机腹挂架全球独一无二跨海猎杀已无问题

-

2026-03-29俄产品-30导弹威力倍增战术飞机可发射乌方拦截难预测

-

2026-03-29国产航发长江-1000A突围2026年装机C919终迎“中国心”

-

2026-03-29全世界被中国速度惊到!外媒爆料:中国正在疯狂生产歼20、歼35

-

2026-03-29佳力奇涨198%成交额347215万元今日主力净流入-3600万

客服

客服